票据优点

1、对于卖方来说,对现有或新的客户提供远期付款方式,可以增加销售额,提高市场竞争力。

2、对于买方来说,利用远期付款,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产规模。

3、相对于贷款融资可以明显降低财务费用。

适用范围

适用于具有真实贸易背景的、有延期付款需求的各类国有企业、民营企业、医疗卫生、机关学校等单位。适用范围

适用于具有真实贸易背景的、有延期付款需求的各类国有企业、民营企业、医疗卫生、机关学校等单位。

持票单位遗失银行承兑汇票,应及时向承兑银行办理银行承兑汇票挂失,待汇票到期日满一个月再办理如下手续:

(一)审查申请挂失的票据,是否为允许挂失的票据。丧失下列允许票据挂失:

1.填明“现金”字样和代理付款行的银行汇票。

2.银行承兑的商业汇票。

3.填明“现金”字样的银行本票。

4.有效的支票。

(二)审查“挂失止付通知书”是否填明下列内容:

1、票据遗失的时间、地点和原因。

2、票据的种类、号码、金额、出票日期、付款日期、收款人名称、付款人名称。

3、挂失止付人的名称、营业场所或住所及联系方法。

4、挂失止付人签章。

欠缺上述记载事项之一的,不得受理。

(三)查明票据挂失确未付款时,办理挂失手续

1、选择“凭证挂失”交易,录入承兑汇票挂失的号码和出票人 账号。

2、交易成功后,在“挂失止付通知书”联加盖业务公章、经办员、复核员名章 ,交挂失申请人;第二联编号专夹保管。

3、按规定收取挂失手续费。

(四)挂失止付的时效

1、挂失止付时效自受理挂失止付之日起3日期满,挂失人未提供法院公示催告或提起诉讼证明 ,挂失止付失去效力。

2、收到“挂失止付通知书”之日起12日内,未收到人民法院的停止止付通知书的, 自13日起,挂失止付通知书失效。

(五)解挂。挂失申请人要求解除挂失,应交回“挂失止付通知书”联,单位应出示公 函,个人应出示有效身份证件。经坐班主任或主管审批签字后,柜员抽出留存的第二联通知书及其他 资料核对无误后,选择“凭证解挂”或“更改账户状态”交易处理。

1、已承兑的银行承兑汇票丧失,失票人到承兑银行挂失时,应当提交三联挂失止付通知书。

2、承兑银行接到挂失止付通知书,应从专夹中抽出联汇票卡片和承兑协议副本,核对相 符确未付款的,方可受理。

3、在联挂失止付通知书上加盖业务公章作为受理回单,第二、三联于登记汇票挂失登记 簿后,与联汇票卡片一并另行保管,凭以控制付款。

4、商业承兑汇票遗失,由失票人向承兑人挂失。

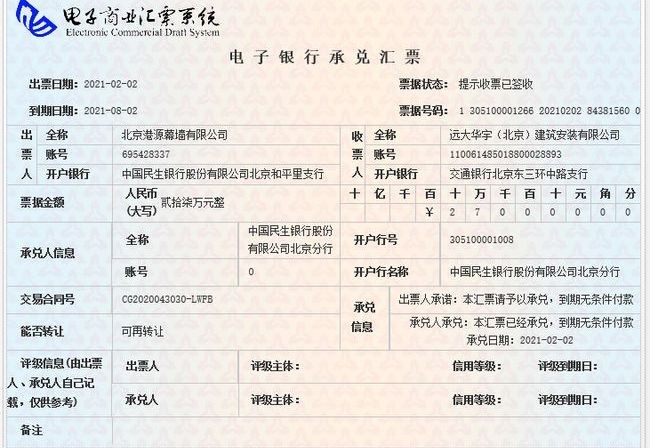

电子银行承兑汇票是在出票人(即承兑申请人)以数据电文形式向开户银行提出申请,经承兑银行审批并同意承兑后,保证承兑申请人在指定日期无条件支付确定金额给收款人或持票人的票据。电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。

银行承兑汇票贴现是经营活动还是筹资活动

具有交易实质取得的银行承兑汇票贴现取得的现金是属于经营活动还是筹资活动?

根据企业会计制度问题解答四规定企业将银行承兑汇票向银行贴现,如果约定银行具有追索权应视同票据相关权利义务未转移,应视贴现行为为向银行融资取得短期借款.

该业务取得的现金流入从形式上来看属于融资活动,但在现金流量表编制过程中企业会计准则要求将票据贴现利息作为经营性现金流入的减项,从这点规定是否可以理解为贴现款应作为经营性现金流入.且从实质意义来说该款项也是经营活动取得.